こんにちはKinokoです。

私はドイツで海外駐在員として働いています。 ※2022年7月に日本に帰任しました。

海外生活をする中で、貯金だけでなくインデックスファンドやETFで資産運用したいなーと思っています。

ですが日本国において非居住者のため、日本国内の証券口座で資産運用できません。

駐在前に不動産を所有していなかったので、家賃収入はありません。

そんな私が「こうすればよかった」と思うことと、実際に実施した「海外駐在中の資産運用準備」を紹介します。

⓪こうすればよかったと思うこと

まず最初に、こうすればよかったと思うことを2つ紹介します。

1. 赴任先にて証券口座を開設し運用する

日本を離れる前に、日本の証券口座で保有している株をすべて売却し、

保有する貯金すべて現地の証券口座に移して現地で運用

する。

これに尽きると思います。

私のドイツ人同僚は日本人にも人気のETF(VOOやVTI)などを好んで定期積立していました。

しかし私は現地での証券口座を開設せず銀行口座に無駄に現金を眠らせてしまいました…

理由は下記の難点があったからです。

難点

私の駐在先のドイツで証券口座を開設する場合、

・現地の証券口座の開設が億劫

・手数料が高い

・Tax処理が面倒

というよくわからない言いわけを並べて手を出さずにいました。今思えば、とんでもない機会損失だと思いまし。

実際、現地での証券口座開設は意外と簡単でかつ、Tax処理は年に一回Webシステム上で確定申告するだけなので。

※ちなみに、アメリカにいる同僚の日本人駐在員は現地で証券口座を作りETFなどで積立投資をしているそうです。Tax処理はデロイトで簡単にできるそうです。

2. 国内で代わりに運用してくれる人に託す

次に、もう一つのアイディアを紹介します。

それは、

信頼できる家族(例えば両親)に海外駐在期間中の運用を託し、優良銘柄を長期保有してもらう

ことです。

もし、信頼できる家族がまだNISA口座を開設していない場合は、NISA口座を利用して運用してもらうことで、非課税での運用も可能です。

1で紹介した現地証券口座での運用だと、面倒なTax処理に加えて、日本のNISA口座のような非課税枠が利用できないので、実はこの2の方法が一番いいかなと思ったりしています。

今度また海外駐在の機会があるなら、以下のことを実施するのも面白いと思っています。

STEP 1. 日本を出る前に、日本の証券口座を閉じる

STEP 2. 両親それぞれに証券口座およびNISA口座を開設してもらう

STEP 3. 両親へ運用方針を伝える

STEP 4. 両親へ現金を支払い、代理で運用してもらう ※年間110万円を超えると相続税が発生するため、例えば父、母それぞれの合計220万円/年までが一つの目安

STEP 5. 帰国後、代理運用時の購入銘柄を売却して現金に変換し、代理運用期間中に得られた配当金とともに返金してもらう

を実施できないを検討します。

STEP 5で両親それぞれから、110万円/年の合計220万円/年づつ返金してもらうことで、相続税も発生せず、海外駐在期間中に現金を無駄に寝かせることなく運用できると思っています。

① 先取り軍資金を貯める

海外駐在は、投資用の軍資金を貯める絶好のチャンスだと思います。

収入を最大化でき且つ、支出を最小化できる

からです。

私の場合は、

収入に関しては、年収(手取り)が駐在前と比べて約240万円増えました。

支出に関しては、家賃や車、光熱費、保険、税金、医療費などを会社が負担してくれています。

海外駐在員の収入に関しては、別記事にまとめています。

海外駐在による収支最適化を活かし、投資用の軍資金を確保する!

私が一番に感じるのは、この恵まれた好待遇の環境を最大限に生かして、とにかく1円でも多くのお金を投資用のプールに入れることだと思います。

② 企業型確定拠出年金をアグレッシブに運用する

確定拠出年金は、しっかり運用を行えば資産を確実に増やせる可能性が大いにあります。帰任後の資産運用の実践練習にもなります。

基本的には、掛け金をインデックスファンドや債券に振り分けて放置でOKですが、

利益の出やすい商品を探したり、ポートフォリオを組みかえたり、利確&キャピタルゲインを狙ってみたりと、出来ることはあります。

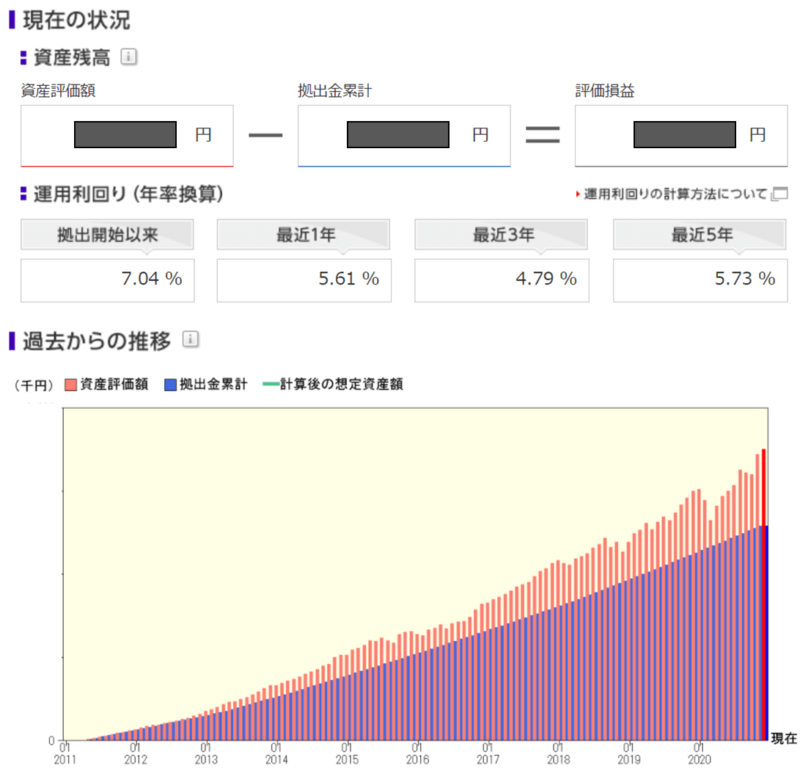

2020年12月時点の運用結果です。

運用利回りが7.04%と、かなり好成績な数値を出せています。

実はこの成績は、たまたまです。

というのも、

入社して間もなく、良くわからないまま説明会を受け、適当に商品を選び、たまに掛け金の運用比率を変えつつ数年間ほぼ放置していました。

2020年になって改めて、コツコツ地道に積立投資することの威力を知りました。

もっと早めに気づき、ポートフォリオを見直していればもっといい数値が出せたかもしれません。

ちょっともったいなかったかな…。

今は考えを改め、海外駐在中は確定拠出年金をアグレッシブに運用する方針に切り替えました。

企業型確定拠出年金は放置せず、こまめにチェック!スイッチングで最適ポートフォリオの追求も忘れずに!

③ 帰任後の資産運用に向けて、学び計画を練る

先取り軍資金を確保し、企業型確定拠出年金で資産運用の効果を実感した後は、

保有している先取り軍資金で個別株やETFの購入をシミュレーションしたり、帰国後の資産運用計画策定、書籍やYoutubeなどで知識を習得します。

海外駐在期間中に貯まる貯金で購入できる銘柄を管理し、帰国後に即同額購入できるようにする

海外駐在期間中は日本にいた時とは比べ物にならないくらい貯蓄できます。

この貯蓄した現金で、その時購入可能な銘柄をアセットスカウターに登録して管理することで、どのくらいの配当金や分配金を得れるかを見積もることができます。

このシミュレーションは、個別株や高配当株投資に興味がある方に有効な方法です。

オルカンなどの投資信託が好みの方は読み飛ばしてください。

アセットスカウターは弊社Kinoko Marketが運営する資産管理/配当金管理のためのWebアプリです。

画面例)

例えば、

給料日に日本円で50万円貯蓄できたとします。

その50万円でバンガードのS&Pインデックス連動型のETFであるVOOを8株買い増したと想定して、アセットスカウターに登録します。

先に述べた先取り軍資金で、購入したい銘柄を毎月記録することで、帰国後にどのくらいの年間配当金収入が得られるのかがわかります。

海外駐在から帰任後、即日本国内で証券口座及びNISA口座を開設し、駐在期間中にアセットスカウターに登録した銘柄と枚数を購入します。

投資計画を立てる

私は将来はお金に働いてもらい、自分自身を労働から解放し自由に暮らしたいです。

そのために必要な収入(利子や配当金、分配金)はいくらか?運用資金はどのくらい必要なのか?を考え目標を決めました。

目標決めの例)

月の生活費が30万円で、年間生活費は360万円に設定。

確定拠出年金の運用結果から、運用利回りは7%。

日本のインフレ率は1%と予想。

資産運用での収入の1%は税金。

で仮定すると、5%ルールが適用されます。つまりこの5%で年間360万円の生活費を捻出できればいいので、必要な運用資金は約7000万円になります。

目標が決まったら、具体的な計画に落とし込みます。

などがあります。

私の重点課題は以下の3点です。

- 帰任までの間、支出を徹底的に見直し、1円でも多くの先取軍資金を貯める。

- 企業型確定拠出年金のアグレッシブ運用で利益を取りに行く。

- 「勉強⇒計画⇒見直し」を繰り返し、帰任後の資産運用計画をブラッシュアップする。

本を読む

海外駐在という立場もあり、投資に関する本は極力英語版を読んでいます。英語力も投資の知識も身につくので、一石二鳥です。

アセットスカウターのランキング機能で、お金に関する人気の書籍を確認することができます。

海外駐在前に何をすればよかったか?

いざ海外駐在してみると、日本を出る前にやっておけばよかったなーと思うことがあります。

それは、

駐在前の貯金を全て投資に回しておけばよかった

「⓪こうすればよかったと思うこと」の章で書いた方法以外にも、

例えばですが、

日本国非居住者になっても運用できる国内証券口座を作って、全てS&P500連動型のETFか投資信託を購入しておけばよかったなと思います。

または、非居住者の場合は、新規購入はできないが分配金の自動再投資が可能な国内証券口座(もしあれば)を作り、同じくS&P500連動型の投資商品などを全力で購入しておけばよかったと思います。

正直、駐在前に貯めていたお金を貯金するのは無駄に思います。駐在中にかなりの金額を貯めることができるからです。

タラレバを言っても仕方ありませんので、

日本へ帰国後は、準備した先取軍資金とじっくり練った資産運用計画を忠実に実践しつつも、状況の変化に柔軟に対処し、FIREを目指します。

国内証券口座は楽天証券とSBI証券を開設する予定です。

それでは今日もよい一日を!

Veil Spaß!

コメント